Le oltre 840 società che hanno beneficiato di campagne di equity crowdfunding in Italia tra il 2014 e il 2020 hanno mostrato, in media, una crescita del 62% rispetto al primo anno post-raccolta, sebbene abbiano spesso disatteso le proprie previsioni. Tuttavia, a tre anni dalla campagna, il 27% di queste aziende ha comunque registrato un aumento nei ricavi e nella marginalità. Di questo 27%, il 48% (equivalente al 13% del totale) si è quotato in Borsa o è stato coinvolto in operazioni di fusione e acquisizione.

È quanto emerge dal Report sulle performance dell’equity crowdfunding in Italia, realizzato da Italian Tech Alliance in collaborazione con BizPlace, presentato il 21 novembre presso Le Village by CA Milano. Tra i relatori presenti, figurano Andrea Bonabello (BizPlace), Lorenzo Ferrara e Giancarlo Vergine (Open Seed), Francesca Passeri (Eurocrowd), Antonella Grassigli (Doorway), Alberto Rabbia (Babasucco), e Francesco Cerruti (Italian Tech Alliance).

Analizzando nel dettaglio, le startup che hanno ottenuto finanziamenti pre-seed o seed tramite equity crowdfunding prevedono di triplicare i loro fatturati rispetto al primo anno proiettato e di raddoppiare tra il secondo e il terzo anno dalla campagna. Nel caso delle startup che hanno raccolto fondi tramite una Serie A attraverso ECF, si stima una crescita media del fatturato del +66% all’anno nei tre anni successivi.

Tuttavia, i risultati effettivi sono meno impressionanti in media. Dopo la raccolta, la crescita media dei ricavi è inferiore alle previsioni: il CAGR (Compound Annual Growth Rate) è del 22% per le campagne pre-seed (contro il previsto 157%), del 37% per le campagne seed (contro il previsto 149%), e del 35% per le campagne Serie A (contro il previsto 66%).

Riguardo ai settori, le previsioni di crescita annua composta dei ricavi variano dal +55% nell’Education & HR al +196% nel settore Digital, con Lifestyle e Smart City che prevedono un +179%. Tuttavia, nella realtà, le società nei settori Life Sciences e Software hanno sperimentato una flessione del fatturato tra il secondo e il terzo anno dopo la raccolta. Al contrario, le società nei settori Fintech, Media e Lifestyle hanno registrato una crescita significativa, con un CAGR rispettivamente del 120%, 100%, 72%.

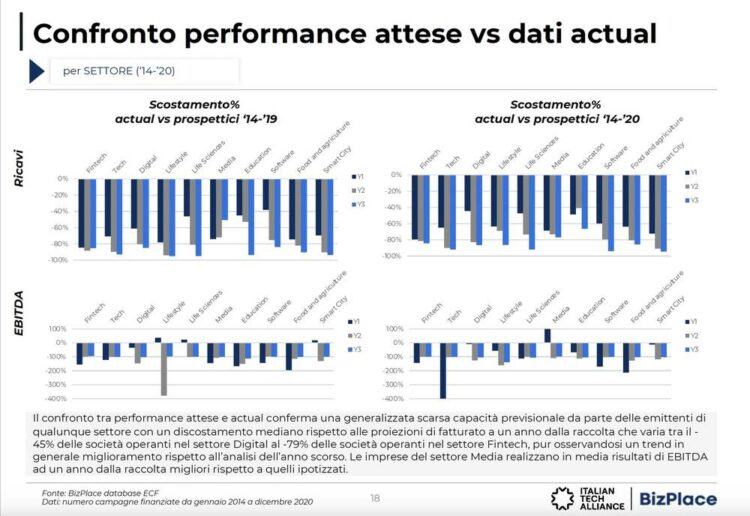

In generale, emerge una scarsa capacità previsionale delle aziende, con un discostamento medio rispetto alle proiezioni di fatturato a un anno dalla raccolta del -62%, migliorato rispetto al -79% osservato nel periodo precedente al 2014-2019. Il break-even-point in termini di EBITDA è, in media, raggiunto al terzo anno solo dalle società nei settori Fintech e Media.

Nel dettaglio del 2022, si osserva una crescita significativa dei progetti finanziati nei settori Digital, Tech e Lifestyle, nonché un aumento generale dei round Serie A nelle nuove raccolte. Tuttavia, i round seed continuano a rappresentare una quota prevalente degli investimenti tramite ECF, pari al 46%, con una media di 419 mila euro per operazione.